تطرقنا في مقال سابق لحيثيات قانون الرهن في دبي أو ما يسمى تحديدًا الرهن التأميني المؤطر بقانون رقم 14 الصادر سنة 2008. أما في هذا المقال فسنتحدث عن مستجدات هذا القانون وما طرأ عليه من تغييرات ابتداء من سنة 2013، حيث أن المصرف المركزي لدولة الإمارات العربية المتحدة أصدر خلال هذه السنة نظامًا شاملًا للرهن العقاري يتضمن تغييرات جوهرية طالت كل من نسب التمويل، ومدة السداد بالنسبة للمقيمين والمواطنين .

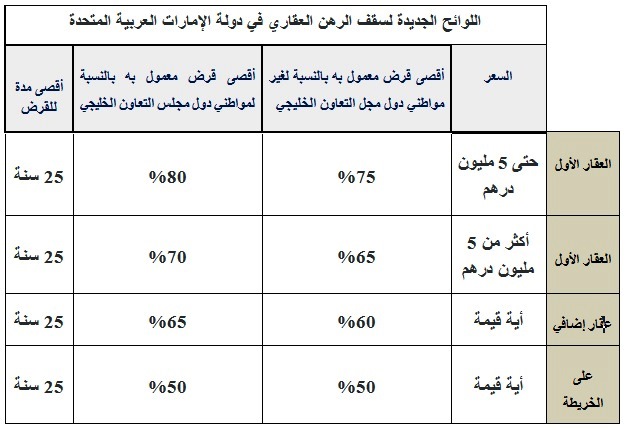

سقف الرهن العقاري الجديد

قام النظام الجديد للرهن الائتماني في الإمارات العربية بتحديد نسبة تمويل تبلغ 80% للمنزل الأول للمالك الساكن من المواطنين، وذلك للعقار الذي لا تزيد قيمته على خمسة ملايين درهم، بينما وضع نسبة 75% كحد أقصى بالنسبة لغير المواطنين. ووضع المصرف المركزي استثناءً لهذه القاعدة بالنسبة للقروض المضمونة بواسطة الحكومة حيث حدد سقف التمويل في 85%، ورفع نسبة عبء الدين إلى 60%.. وقد برر المصرف المركزي هذا الاستثناء برغبة الدولة دعم البرامج الإسكانية التي تكتسي طابعًا مجتمعيًا تضامنيًا.

وفقا للمعطيات المدرجة في الجدول أعلاه يتبين أن المصرف المركزي حدد مدة سداد القرض العقاري في حد أقصى لا يتجاوز 25 سنة، حيث سيبلغ سن المقترض عند دفع آخر قسط شهري 70 سنة بالنسبة للمواطنين و 65 سنة بالنسبة للمقيمين. يشترط أيضًا المصرف المركزي أن لا يتجاوز سقف عبء الدين 50% من دخل الدائن، وأن لا يتعدى مبلغ القرض مجموع الدخل الإجمالي لثمانية سنوات بالنسبة للمواطنين و7 أعوام بالنسبة لغير المواطنين.

شروط جديدة وقواعد ملزمة

وقد أكد النظام الجديد الذي سنه المصرف المركزي الإماراتي على ضرورة الحصول على رهن من الدرجة الأولى باسم موفر قرض الرهن العقاري على جميع العقارات الممولة، كما أكدت التعديلات الجديدة على أهمية إعداد ونشر الرسوم والخصومات، وأسعار الفائدة أو الربح بشكل شفاف وواضح، بحيث يتم توضيح كل المعلومات للمقترضين ومدهم بكل التفاصيل التي تخص الكلفة الكلية للقرض، ويُشترط توقيع المقترض على كل صفحة من وثيقة القرض ويتم منحه نسخة منها. بالإضافة إلى ذلك أكدت التعديلات الأخيرة على نظام الرهن العقاري على أنه لا يجب أن تكون هناك أي عوائق أمام المقترضين الراغبين في إعادة التمويل لدى مؤسسات أخرى ولا يسمح بأي حال من الأحوال للمؤسسات المُقرضة تغيير أو تعديل بنود عقد القرض دون موافقة المقترض الخطية. من جانب آخر، يجب أيضًا على الأطراف المانحة لقرض الرهن العقاري أن تقوم بإخبار المُقرضين بأي تغيير يطرأ على أسعار الفائدة، في حالة القروض الممنوحة على أسعار فائدة متغيرة، أو العمولات أو الرسوم، وذلك قبل شهرين على الأقل من سريان هذا التغيير.